「金融の健全な状態」へと向かうための「顧客本位の業務運営」

身体に例えるなら、健康な体重の基準は、身長の違いや運動状況など人によって違いますが、「太り過ぎは良くない」という大体のコンセンサスはとれています。その大体の方向性が金融でいえばFWBにあたるのですが、日本では定義されていません。それどころか、高額手数料の商品や系列商品、回転売買などを勧める業者本意の「負の販売慣行」が、投資をやりにくいものにしていました。回転売買とは、金融商品を短期間で売買すること。売買する際に手数料を得られるため、金融業界の営業マンによっては、投資が順調であってもなくても乗り換えを勧めます。こんなことをしていてはお客様から信頼されなくて当然です。

このような問題を受けて2017年、金融庁は「顧客本位の業務運営に関する原則」を発表しました。そして回転売買のような問題をなくそうとしています。またこうした負の販売慣行をなくした後は、文字通り、顧客本位なサービスを提供していくことがめざされています。欧米で投資が浸透しているのは、「顧客にはいろんな人がいて、それぞれニーズが違う」という、顧客本位の共通認識があるからこそ。お金持ちでもなく、投資が好きでもない人に、いくら利回りがいいからといって高度で複雑な商品を勧めてもミスマッチを起こします。お客様にとって何がいいかを聴いて、その人に合ったものをアドバイスしなければいけません。

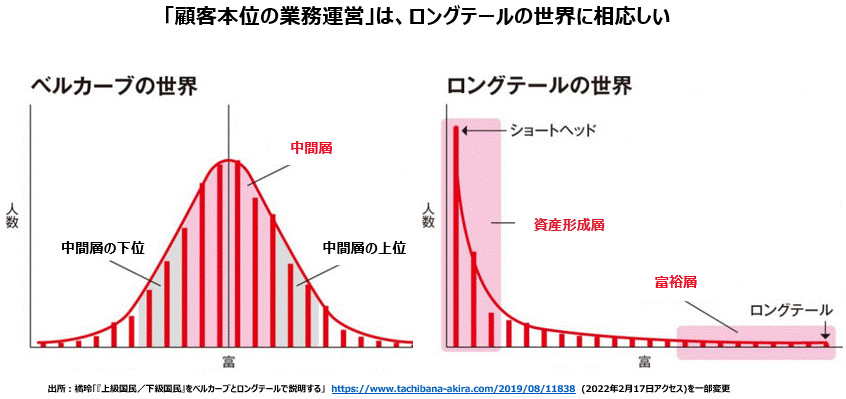

日米の富の分布は、昔は中間層が多い「釣鐘型」になっていて、平均よりも少しお金がある人のもとへ営業マンをたくさん投入し、画一的なアプローチでこの層にあった金融商品を売れば良かったんです。しかし現在は左を向いた恐竜のように、資産の少ない左側に頭があり、資産の多い右側へと尻尾が長く伸びているような「ロングテール型」。従来のようなボリュームゾーンはなく、ニーズも置かれている状況も人によってさまざまです。

日米の富の分布は「釣鐘型(ベルカーブ)」から「ロングテール型」へと変化した

昔は相場のプロであれば良かったのが、今は「お客様のプロ」になる必要がある。それが顧客本位ということです。「金融のゴールに向かっている感覚がある」ことが健康な状態だとすると、商品を売る前段階でお客様のニーズを丁寧に聞きださなければいけません。その商品が実際に合っていたのかという購入後のフォローアップも重要です。欧米の金融業者は、自分たちにとって一番相性の良さそうな顧客をセグメントし、そこに特化したサービスを提供します。日本もまたお客様を深く理解したうえで、投資を支援することが求められます。

※記事の内容は、執筆者個人の考え、意見に基づくものであり、明治大学の公式見解を示すものではありません。