中国の人民元国際化への熱望

中国は人民元のSDR構成通貨入りを熱望していたと言われます。ドルに替わってSDRを基軸通貨にすべきという中国人民銀行総裁の2009年の論文が注目されたことがありました。これはケインズがブレトンウッズ会議で提唱した「バンコール案」(すなわち超国家機関が国際通貨を発行する)の考え方に近いと言えます。その延長線上に人民元の国際化があります。2008年のリーマンショックの際にドル資金流動性が急激に枯渇し、国際金融取引や貿易金融に大きなダメージがもたらされことは記憶に新しい事象です。世界通貨ができれば、あるいは人民元が国際化すれば、こうした不具合から解放される、と中国は考えたのかもしれません。

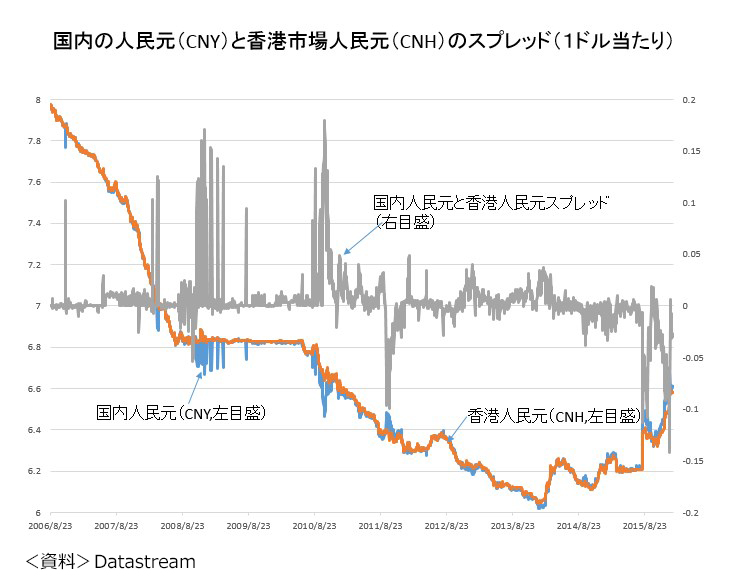

図1 国内の人民元(CNY)と香港市場人民元(CNH)のスプレッド(1ドル当たり)

図1 国内の人民元(CNY)と香港市場人民元(CNH)のスプレッド(1ドル当たり)

IMFはSDRの構成通貨になる条件として、二つのクライテリア、すなわち、【1】輸出額、【2】自由利用可能通貨かどうか、で検討してきました。人民元がSDRの構成通貨としてなかなか認められなかった理由は、人民元が市場で自由に取引されておらず、特に金融面での国際的利用が限定されていたからです。そこで中国当局は近年人民元の国際化を強力に押し進めてきました。

まず2005年以降人民元為替制度を徐々に柔軟にすると同時に資本取引規制を緩和しました。また2010年に中国人民銀行と香港金融管理局は、香港オフショア人民元市場の創設で合意し、同市場では人民元が自由に取引され、市場価格で値付けされるようになります(図1)。さらに人民元建て債券を香港市場で発行するなど、香港市場でのオフショア人民元取引は急増しました。オフシェア市場は税制・規制特区であり、海外投資家を多く呼び込めます。人民元取引においては、現在ロンドン市場が香港に次ぐ第二の市場として急拡大するなど、世界の金融センター間で人民元決済をめぐって熾烈な競争が起きています。

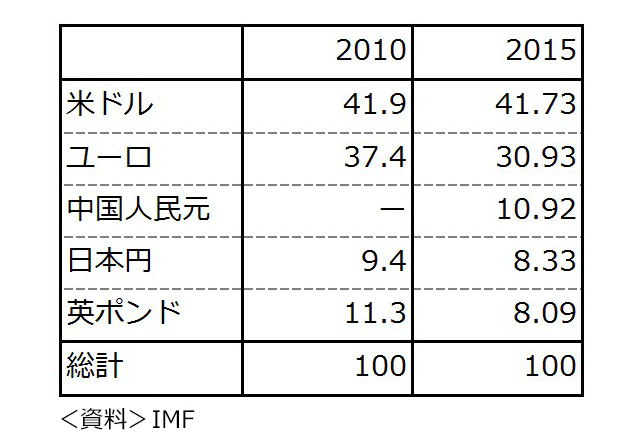

図2 見直し時のSDR構成通貨のウェイト(%) 本年10月1日から人民元がSDRに組み込まれることになりますが、IMFは金融変数の比重を高めた新たな算出基準を設定し、そのシェアは10.92%と貿易実態からみれば低めとなりました。ドルは引き続き同程度のシェアとなりましたが、ユーロと英ポンドのウェイトが大きく下がり、人民元は日本円と英ポンドを上回る第三の地位を確保することになりました(図2)。

図2 見直し時のSDR構成通貨のウェイト(%) 本年10月1日から人民元がSDRに組み込まれることになりますが、IMFは金融変数の比重を高めた新たな算出基準を設定し、そのシェアは10.92%と貿易実態からみれば低めとなりました。ドルは引き続き同程度のシェアとなりましたが、ユーロと英ポンドのウェイトが大きく下がり、人民元は日本円と英ポンドを上回る第三の地位を確保することになりました(図2)。

また最近では、中国が主導するアジアインフラ投資銀行(AIIB)の発足も大きな話題となりました。アジアは中国と密接な経済関係にあり、貿易決済通貨としての人民元の利用も広がっています。AIIBの発足には、中国の「一帯一路」などの巨大経済圏を作ろうとする意図も見え隠れしています。昨年中国社会科学院とのワークショップで実証研究を行いましたが、多くのアジア諸国の為替相場は、ユーロや円よりも人民元相場の動向に強く影響を受けていることが分かりました。それだけに、人民元を一層国際化していくにはそれに見合う責務があることも忘れてはなりません。人民元が今後マーケットで広く利用されていくには、為替制度の一層の弾力化、金融政策の適正化、そして金融システムの強化などが必要です。

通貨の国際化とは“力”を誇示するものではないのです。

※記事の内容は、執筆者個人の考え、意見に基づくものであり、明治大学の公式見解を示すものではありません。