大企業を中心に進む、日本型企業統治からの脱却

現在、日本の大企業のガバナンスは大きな転換の過渡期にあります。その背景には、金融庁と東京証券取引所が共同で策定した「日本版コーポレートガバナンス・コード」の存在があります。これは法的な強制力を持たない“ソフトロー”ですが、上場企業に対し「株主など投資家の利益を確保するためには、このような経営・報告体制を整えるべきだ」という行動規範を提示しています。

たとえば、東京証券取引所のプライム市場に上場している企業には、「取締役の3分の1以上を独立社外取締役とすべきである」との原則が設けられています。もしその基準を満たさない場合、その理由を開示書類で説明する必要があります。現在の国際基準では、取締役会の過半数を独立社外取締役が占めることが一般的とされており、日本企業もその方向に近づきつつある様子がうかがえます。

先述したように、日本の会社法では上場準備会社などがガバナンスの仕組みを整える際には、大きく三つの制度設計の中から一つを選択できるようになっています。

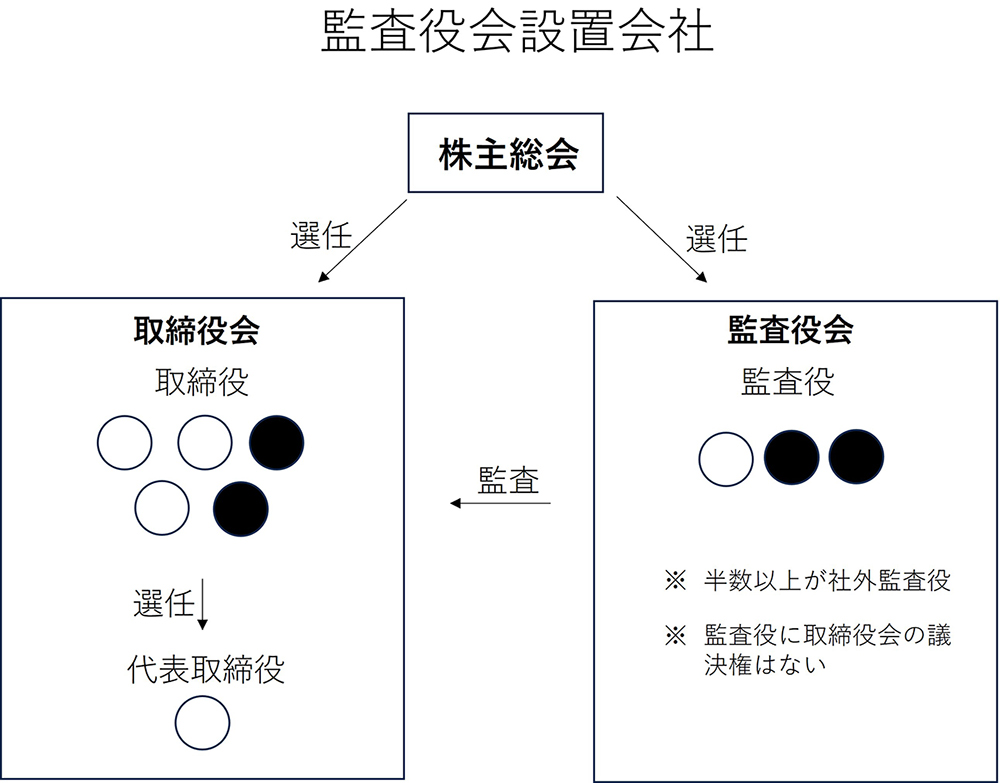

第一に「監査役会設置会社」です。これは、取締役会とは別に「監査役会」を設置し、取締役の業務執行を監査・監督する仕組みです。取締役会が経営の妥当性を監督し、監査役会が経営の適法性を監査するという二重チェック体制を持つ点が特徴であり、日本独自の伝統的なガバナンスモデルと位置づけられます。

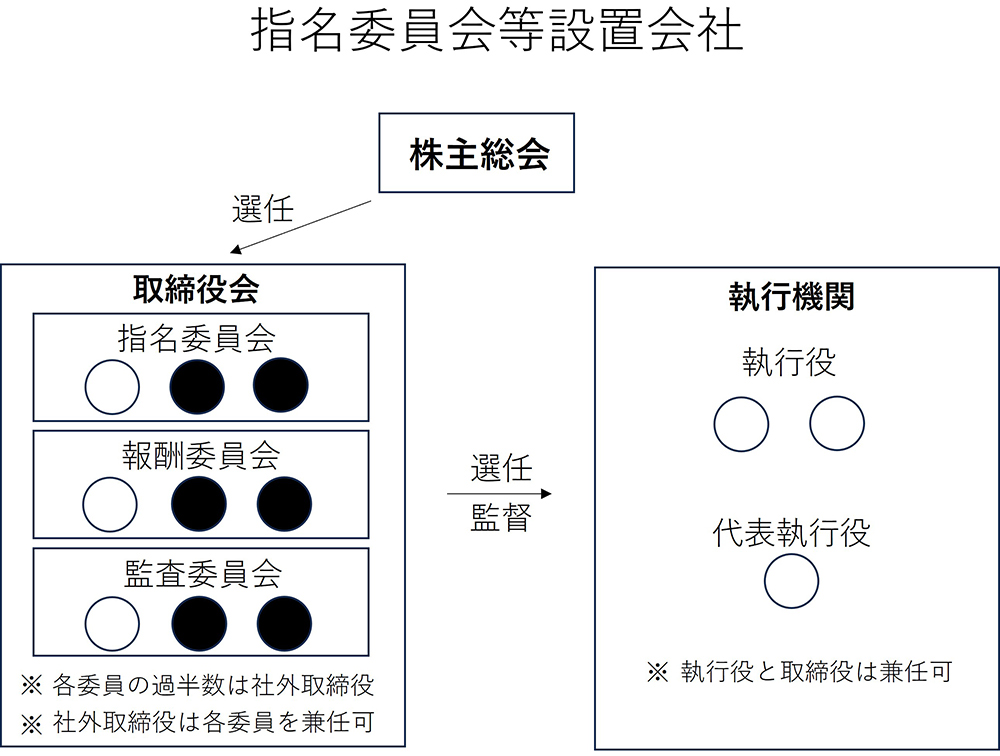

第二に「指名委員会等設置会社」です。これは、取締役会の中に「指名委員会」「監査委員会」「報酬委員会」の三つを設置し、代表執行役(CEO)に経営を全面的に任せたうえで、取締役会がその独立性を確保しながら「経営の監督」に専念します。たとえば取締役の人事権は社外取締役が過半数を占める指名委員会が持ち、CEOが一方的に役員を選ぶことはできません。欧米で主流のモデルに近く、透明性の高い制度ですが、日本企業では導入例がまだ少ないのが現状です。

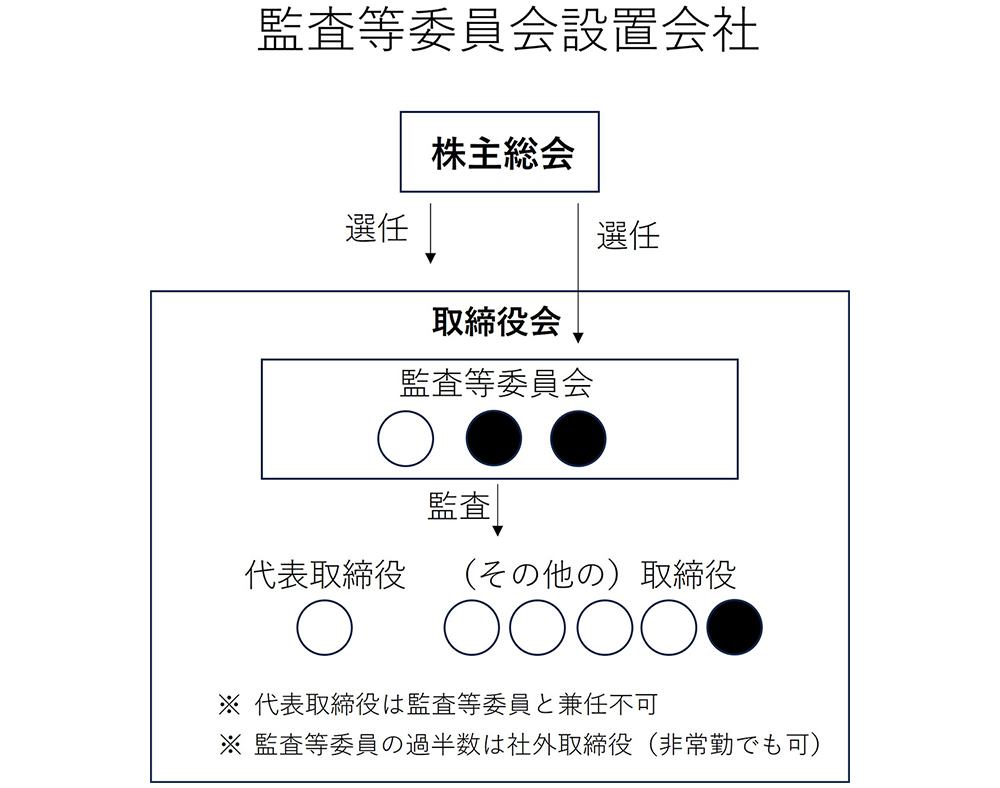

第三に「監査等委員会設置会社」です。これは名称が「監査役会設置会社」と類似していますが制度内容は異なっています。取締役会の中に「監査等委員会」を置き、かつ、この委員会の委員の過半数を社外取締役とすることが会社法で定められています。この委員は取締役であるため取締役会での議決権を持っています。

もともと、日本の伝統的な「監査役会設置会社」は、監査役が代表取締役を罷免できる権限を持たず、取締役会がそれを握っているという構図であるとともに、監査役会は経営の適法性を監査するのみで、経営の効率性・合理性に及ばないため、世界的には監査体制として不十分であるという批判がなされてきました。一方、2003年施行の法改正で選択肢に加えられた「指名委員会等設置会社」は多くの社外取締役を必要とすることから採用数が伸びませんでした。こうした背景から、2014年(平成26年)の会社法改正において「監査等委員会設置会社」という選択肢が新たに設けられました。

言い換えれば、「監査等委員会設置会社」は日本型ガバナンスである「監査役会設置会社」と欧米型ガバナンスである「指名委員会等設置会社」の中間に位置づけられるものです。取締役会の中で独立社外取締役が直接的に監督機能を担いますので、より実効性ある「モニタリングモデル」へ歩み寄ったかたちと言えるでしょう。

現在、上場企業全体の約4割以上がこの「監査等委員会設置会社」の制度を採用しています。たとえばトヨタ自動車も、2025年に従来の「監査役会設置会社」から「監査等委員会設置会社」へ移行しました。世界の潮流に合わせて、経営監督の透明性と実効性を高めようとする動きが、ようやく日本企業にも定着しつつあるのです。

※記事の内容は、執筆者個人の考え、意見に基づくものであり、明治大学の公式見解を示すものではありません。